يشهد العالم تحوّلًا نوعيًّا في توازنات الطاقة، إذ أصبحت مجموعة «بريكس»، في قلب النقاش حول الهيمنة المتعددة الأقطاب.

لم تعد الطاقة محصورة في بعدها الاقتصادي، بل غدت أداة استراتيجية تعيد رسم المشهد الجيوسياسي والاقتصادي العالمي.

إنتاج النفط في “بريكس”.. هيمنة وقوة استراتيجية

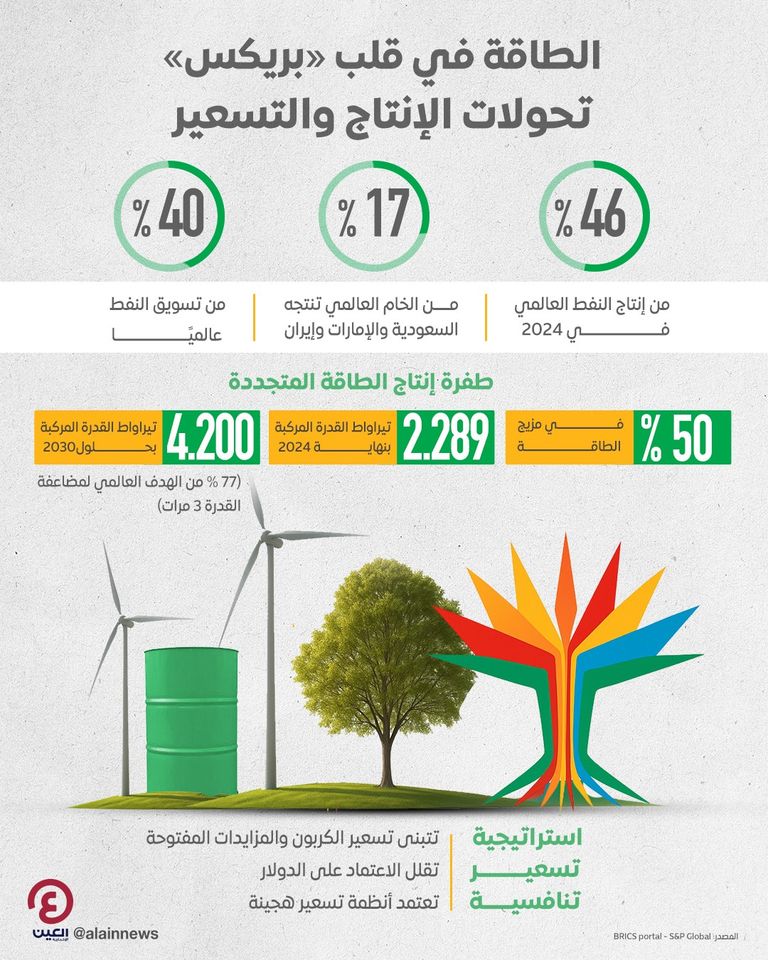

تشير بيانات منصة الأسواق الناشئة “bne IntelliNews” إلى أن توسّع “بريكس” ضاعف حصتها من إنتاج النفط العالمي لتصل إلى 46%. وهنا تجدر الإشارة إلى أن السعودية ودولة الإمارات وإيران تستحوذ على حوالي 17% من إنتاج النفط في العالم، كما أوردت وكالة “ستاندرد آند بورز غلوبال” في تقرير لها نُشر في فبراير/شباط 2024.

وبحسب وكالة “ستاندرد آند بورز غلوبال” في تقرير لها نُشر 19 مايو/أيار 2025، أصبح تكتل “بريكس” يمتلك ما يقرب من 40% من إنتاج النفط وتصريفه عالمياً بفضل انضمام أعضاء جدد ذات ثقل طاقوي استراتيجي كدولة الإمارات والسعودية وإيران.

الإمارات.. رافعة طاقوية وتنموية

بحسب تقرير لصحيفة “الغارديان” البريطانية نُشر في يونيو/حزيران 2024، أصبحت دولة الإمارات لاعبًا محوريًا بعد انضمامها الرسمي عام 2024 لمجموعة “بريكس”، حيث تملك ما يقارب 3.2–4.0 ملايين برميل يوميًا من النفط، وهي رابع أكبر احتياطي غاز عالميًا (215 تريليون قدم مكعبة). وحسب بيان صدر عن منظمة أوبك في 31 مايو/أيار 2025، سيزيد إنتاج النفط في دولة الإمارات، كونها عضواً في تحالف “أوبك+” بمقدار 411 ألف برميل يوميًا في يوليو/تموز 2025، ليصبح بذلك معدل الإنتاج المطلوب بدولة الإمارات للشهر ذاته 3.169 مليون برميل يومياً.

ووفق المراجعة الإحصائية السنوية الصادرة عن معهد الطاقة البريطاني، الخميس 26 يونيو/حزيران 2025، جاءت دولة الإمارات في المرتبة الثامنة ضمن قائمة أكبر الدول المنتجة للنفط الخام والمكثفات وسوائل الغاز خلال 2024، مسجلة 4.006 مليون برميل يوميًا.

إضافة إلى ذلك، أصبحت دولة الإمارات وجهة تنافسية ملهمة عالمياً في تنويع الطاقة نحو مصادر منخفضة الكربون، حيث تمكنت من تشغيل 4 مفاعلات نووية سلمية في “براكة”، وبناء محطة “محمد بن راشد” للطاقة الشمسية، وتوسعة استثماراتها في الهيدروجين الأخضر والطاقة المتجددة بميزانيات تجاوزت 40 مليار دولار حتى 2030.

وعلى صعيد التجارة، سجلت التجارة غير النفطية لدولة الإمارات مع بريكس أكثر من 93 مليار دولار سنويًا، وبنسبة تفوق 20% من إجمالي تجارتها غير النفطية، كما أورد موقع “مركز الاتحاد للأخبار”.

روسيا.. قوة غازية مستقرة

رغم العقوبات الغربية، تواصل روسيا دورها المحوري في “أوبك+” و”بريكس”، مستفيدة من احتياطيات غاز ضخمة (27% من العالمي). وسجلت روسيا زيادة طفيفة في إنتاجها النفطي خلال مايو/أيار 2025، بلغت 3 آلاف برميل يوميًا، ليصل الإجمالي إلى 8.984 مليون برميل يوميًا، لكنها ما تزال دون الحصة المستهدفة، والمقدرة بـ9.083 مليونًا. وبحسب بيانات أوبك للإنتاج النفطي المطلوب لشهر يوليو/تموز 2025، سيصل إنتاج روسيا من النفط إلى 9.240 مليون برميل يومياً بعد إضافة زيادة قدرها 411 ألف برميل يومياً للشهر ذاته.

وفي عام 2024، حافظت روسيا على مكانتها كثالث أكبر منتج للنفط عالمياً بحجم 10.752 مليون برميل يوميًا، وفق المراجعة الإحصائية السنوية الصادرة عن معهد الطاقة البريطاني.

السعودية.. شريك استراتيجي وعملاق طاقوي

تمثل السعودية دوراً استراتيجياً في “بريكس+” بفضل إنتاجها النفطي القياسي -ثاني أكبر منتج عالمي للخام- الذي بلغ 10.852 مليون برميل يومياً في 2024، وفق المراجعة الإحصائية السنوية الصادرة عن معهد الطاقة البريطاني.

وبحسب بيانات أوبك للإنتاج النفطي المطلوب لشهر يوليو/تموز 2025، سيصل إنتاج السعودية النفطي إلى 9.534 مليون برميل يومياً بعد إضافة زيادة قدرها 411 ألف برميل يومياً للشهر ذاته.

وقد ناقش الرئيس البرازيلي لولا دا سيلفا دمج السعودية في تكتل “بريكس” ودورها في الاستثمارات الثنائية بقيمة 10 مليارات دولار، كما أفادت منصة الأسواق الناشئة “bne IntelliNews”.

كما أن السعودية ودولة الإمارات تتعاونان مع الشركاء من أجل تعزيز التعاون النفطي في إطار بريكس+، وزيادة الاستثمارات في الطاقة المتجددة.

البرازيل.. نجم طاقوي صاعد

في عام 2024، جاءت دولة البرازيل في المرتبة التاسعة عالمياً ضمن أكبر الدول المنتجة للنفط، بحجم 3.466 مليون برميل يومياً، وفق المراجعة الإحصائية السنوية الصادرة عن معهد الطاقة البريطاني.

وحسب ستاندرد آند بورز غلوبال، تدفع البرازيل باتجاه التعاون في الطاقة، التنويع والاستفادة من عضويتها في بريكس، وتوسيع دورها في الطاقة المتجددة ونقل التقنيات.

تحول نوعي لافت في مزيج الطاقة

بحلول نهاية عام 2024، خفّ الاعتماد على الوقود الأحفوري في دول بريكس إلى أقل من 50% من إجمالي قدرة توليد الطاقة لديها، لأول مرة في تاريخ الكتلة؛ وفقا بيانات وكالة الطاقة الدولية. وهذا يعكس تحوّلًا نوعيًّا نحو مصادر الطاقة المتجددة ودلالة قوية على التزام مجموعة الدول (البرازيل، روسيا، الهند، الصين، جنوب أفريقيا، ومعها أعضاء جدد مثل الإمارات ومصر) بمستقبل صافٍ وخالٍ من الكربون.

وحسب التقرير السنوي لشركة الأبحاث غلوبال إنرجي مونيتور (Global Energy Monitor)، تمت إضافة 190 غيغاواط من الطاقة غير الأحفورية خلال 2024، معظمها من طاقة الرياح والطاقة الشمسية، في الصين والهند والبرازيل، لتصل قدرة الطاقة المتجددة المركبة في دول BRICS إلى 2.289 تيراواط، بينما انخفضت طاقة الوقود الأحفوري إلى 2.245 تيراواط. وهو أول مرة في تاريخ المجموعة التي تتجاوز فيها مصادر الطاقة غير الأحفورية (الشمس، الرياح، الهيدروجين) أكثر من 50% من إجمالي القدرة المركّبة.

وإذا استمر هذا الزخم، فقد تصل السعة الإجمالية للطاقة المتجددة لدول بريكس بحلول 2030 إلى 4.200 تيراواط، ما يمثّل 77% من الهدف العالمي لمضاعفة القدرة 3 مرات.

وتجسد مشاريع الطاقة المتجددة الطموحة التزام الدولة بتحقيق الحياد المناخي بحلول عام 2050 من خلال تطوير محطات عملاقة، حيث تشغّل ثلاثة من أكبر محطات الطاقة الشمسية حول العالم، ما يعكس ريادتها العالمية في مجال الطاقة النظيفة ودعمها للتحول المستدام.

وتم تحديث استراتيجية الإمارات للطاقة 2050 لتعكس طموحات أكبر في مجال الطاقة المتجددة إذ تسعى الدولة إلى مضاعفة إسهام الطاقة النظيفة 3 مرات خلال السنوات السبع القادمة باستثمارات تتراوح بين 150 و200 مليار درهم (54.5 مليار دولار)، بما يسهم في تحقيق الحياد المناخي وتعزيز أمن الطاقة مع استهداف وصول قدرة الطاقة الشمسية إلى 14.2 غيغاواط بحلول عام 2030. كما تركز دولة الإمارات بشكل كبير على تطوير تقنيات الهيدروجين منخفض الكربون، مع خطة طموحة لإنتاج 15 مليون طن سنويًا بحلول عام 2050، مما يعزز مكانتها كقائد عالمي في هذا المجال.

استراتيجية تسعير تنافسية للطاقة

ركزت دول بريكس في السنوات الأخيرة على انتقال عادل ومستدام للطاقة، مع سياسة تسعير تنافسية تهدف إلى:

– انتقال تدريجي من التعرفة الثابتة إلى سوق مزايدات لتحديد الأسعار.

– استخدام التمويل الميسر عبر بنك التنمية الجديد وتخفيض الاعتماد على الدولار.

– تمكين تسعير الكربون كآلية لتعديل حوافز القطاع الصناعي.

– تعزيز الشفافية والمنافسة باستخدام المناقصات والعقود الطويلة الأجل.

– ضمان جاذبية الاستثمار في الطاقة المتجددة.

– تشجيع كفاءة الاستهلاك وتقليل انبعاثات الكربون.

– تعزيز أمن الطاقة باستقلالية عن تقلبات السوق العالمي.

هذه الاستراتيجية المتكاملة تدعم دفع تكلفة الطاقة النظيفة إلى مستويات تنافسية أو أقل من الوقود الأحفوري، وتحويل “بريكس” إلى لاعب محوري في تسعير الطاقة العالمي، شريطة:

– تطوير بنية الشبكات الكبرى.

– استمرار التمويل بأسعار تنافسية.

– تطوير منصات تداول شفافة واقتصادية.

نتيجة لذلك، بدأت أنظمة التسعير تتبنى آليات هجينة بين دعم عبر التعريفة الثابتة (FiTs) والتسعير التنافسي عبر المناقصات والعقود طويلة الأجل (PPAs)، مع حوافز خاصة لأسعار الشبكة (grid parity).

وتعد الصين نموذجاً لسوق التسعير الطاقوي العادل، حيث قررت في يونيو/حزيران 2025 خفض الدعم للتعرفة الثابتة عن مشاريع الرياح والشمس، والانتقال الكامل إلى نظام التسعير بالمزاد (market pricing). هذا القرار أدّى إلى تكاليف إنتاج رياح بحرية أقل من 55 دولار/ميغاواط مقابل 95 دولار/ميغاواط في 2020.

فيما شهدت أسعار الطاقة الشمسية في المناقصات الحكومية الهندية انخفاضاً إلى نحو 0.06 دولار/كيلوواط في أغسطس/آب 2024. وتعمل الحكومة الهندية على ربط منظومة التعريفة بسياسات الكربون، والتداولات بالفواتير الخضراء، لدفع القطاع نحو تقديم طاقة بأسعار قريبة من الكلفة الإجمالية.

وتعتمد البرازيل منح دعم مالي (FiT) هام لكلفة مشاريع الطاقة الشمسية والرياح، لكن التسعير يتجه تدريجيًا نحو نظام العقود الموحدة (PPA) لتحفيز المنافسة وضبط الإنفاق الحكومي.

وفي جنوب أفريقيا، رغم الإمكانات المحدودة، تم إدخال ضريبة الكربون المخطط لها لتتراوح بين 20 – 30 دولار/طن.

بينما يغلب على روسيا تسعير السوق التقليدي باستخدام اليورو والروبل، مع مناقشات جديدة لإدخال آليات تعريفة دعم الطاقة المتجددة وضرائب كربونية بحلول عام 2035.

وتركز خريطة طريق بريكس للأعوام 2025 – 2030 على تعزيز مركزية خطوط التمويل عبر بنك التنمية الجديد (NDB)، لدعم الطاقة النظيفة بأسعار تنافسية؛ وفق بيانات بوابة “بريكس” الإلكترونية. ويهدف ذلك إلى منح قروض بفائدة منخفضة، وتسهيل الشراء بالجملة بالعملات المحلية بدل الدولار، مما يقلل ضغط تقلبات الصرف ويخفض تكلفة الاستيراد للمعدات. كما تم الترويج لإدماج أسواق العقود الآجلة للطاقة والبيئة (مثل الطاقة المشتقة)، بتداول عقود لتغطية تقلبات الأسعار المستقبلية.

aXA6IDUxLjkxLjIyNC4xNDQg جزيرة ام اند امز

")